Анализ расходов

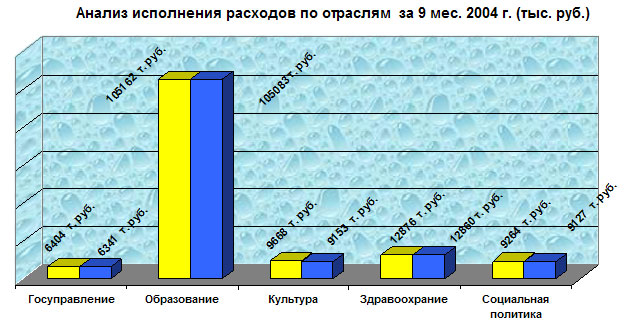

Расходная часть консолидированного бюджета района за 9 месяцев при плане 161.7млн.руб. фактически исполнена на 159,6млн.руб. Не смотря на то, что план по собственным доходам за отчетный период выполнен на 112%, расходная часть выполнена только на 99%. Прежде всего это объясняется тем, что нам не удалось погасить дефицит бюджета. Важная особенность расходной части состоит в том, что бюджет имеет социальную направленность. Расходы на социальную сферу в общем объеме расходов занимают 86%. Как вы видите в целом нет больших перекосов в финансировании по видам расходов.

Все социально-значимые статьи профинансированы полностью. Сегодня нет у бюджетных учреждений долгов по заработной плате, удалось погасить долги за потребленную электроэнергию и газ, по коммунальным услугам и услугам связи. По учреждениям культуры недофинансированы статьи «оплата коммунальных услуг» в сумме 422 и «оплата труда» в сумме 68 тыс. рублей, которые будут профинансированы в 4 кв. по фактическим расходам. Несмотря на общее выполнение доходной части местного бюджета, есть отдельные перекосы в финансировании. За 9 месяцев автотранспортному предприятию выплачена годовая дотация.

За счет средств резервного фонда на финансирование расходов по сельскому хозяйству выделено 568 тыс.руб., на содержание муниципальной милиции 265 тыс.руб., на капитальные вложения учреждений образования и культуры для перевода с электрического отопления на газовое – 495 тыс.руб.

Благодаря своевременному выделению субвенций из республиканского бюджета и исполнению доходной части местного бюджета, обеспечена своевременная выплата заработной платы работникам бюджетных учреждений. Кроме того, погашена задолженность по оплате труда с начислениями за декабрь ноябрь месяцы 2003 года в сумме 7млн.85 тыс.руб. За счет собственных доходов на вышеназванные цели направлены 9млн.369 тыс.руб.

На сегодня одна из самых актуальных проблем- это эффективное и целевое использование бюджетных средств. В рамках оптимизации бюджетных расходов в 2004 году 12 бюджетных учреждения с электрического были переведены на газовое отопление, это позволило сэкономить 2млн. 233 тыс. рубля. За два года переведено на газовое отопление 42 бюджетных учреждения, осталось перевести 6 учреждений. Во исполнение договоров-соглашений, подписанного заведующим РОО и руководителями учебных заведений, ежеквартально анализируется расход электроэнергии и газа в разрезе каждого учреждения.

Например, из 14 средних школ села, отапливаемые газом, 6 допустили перерасход на общую сумму 95 тыс. руб.

Окончательные итоги будут подведены по результатам работы за год. Мы говорили и говорим, что гарантом выполнения условий предусмотренных договорами-соглашений является глава администрации. Окончательные итоги и расчеты будут подведены по результатам за год.

Эффективное использование бюджетных средств, его целевое использование во многом зависит от проффесионализма работников ТОДК по Мензелинскому району. К сожалению, пока эта служба не оправдывает тех надежд, которые на нее возлагались. Нет контроля фактического использования денежных средств бюджетополучателями. Работа сведена лишь к сбору документов за намерениями целевого использования. События в Бикбуловском СМС более чем красноречиво это доказывают. Казначейство должно стать серьезным барьером на пути всевозможных служб, которые предъявляют мыслимые и немыслимые услуги, где затраты на проведение этих услуг не соизмеримы с предъявленными объемами. Например, Центральный Государственный санитарно-эпидемиологический надзор школе №1 предъявляет счет на возмещение своих затрат за замер освещенности и измерение микроклимата кабинета из расчета 167 рублей за один замер, всего 6 замеров. Обоснованием этой суммы послужила утвержденная руководителем ЦГСЭН калькуляция, где для выполнения этой работы установлено нормативное время из расчета за один замер 2 часа, к тому же заложена заработная плата водителя, расстояние до объекта 10 км и рентабельность 25%. Абсурдность этих цифр на лицо, но в данном случае казначейство выступает в роли адвоката ЦГСЭН, утверждая, что необходимые бумаги имеются.

Таких примеров много. Это и дочернее предприятие Бюро технической инвентаризации, и ООО «Земельное бюро». А филиал ОАО «Таагазстрой» за проверку дымоходов и вентканалов, при этом специалист преподносит только зажженную спичку, предъявляют от 900 до 1500 рублей без документов, подтверждающих фактические затраты.

Анализ выполненных работ предприятиями строительного комплекса показал, что в основном они работают на бюджетных объектах. За 9 месяцев выполнено строительных работ только по объектам финансируемых из местного бюджета на 9,0 млн. руб. А у некоторых предприятий объемы выполненных работ по отчетным данным значительно ниже, чем зарегистрировано в реестре госзаказа.

Особую тревогу вызывает оформление документов за выполненные объемы работ предприятиями строительного комплекса. Смета на строительные работы должна исходить от заказчика, а не от строителя, как у нас. УКС при администрации может пропустить теоретически любую правдоподобную смету, с любой стоимостью материала и так далее, это и понятно. Например, при контрольной проверке проведенной специалистом ТОДК по объекту «ремонт военкомата», по средствам местного бюджета заказчиком выступает наш УКС, а подрядчик ООО «Диалог» было выявлено 44 тыс. рублей, что составляет 48% от стоимости предъявленных услуг. И таких примеров достаточно. Ихтисамову С.Г. -заместителю главы администрации по строительству необходимо в корне пересмотреть процедуру подготовки проектно сметной документации и предоставления заказа.