|

Реклама:

|

|

Доклад первого заместителя Главы администрации

Мензелинского района по экономике и содействию предпринимательству Шагалиева И.Т. на бюджетной сессии райсовета народных депутатов

“О исполнении бюджета района и

уточнение районного бюджета за 9 месяцев 2004 года.”

14 октября 2004г.

Администрация района выносит на обсуждение сессии исполнение бюджета района и уточнение районного бюджета за 9 месяцев 2004 года.

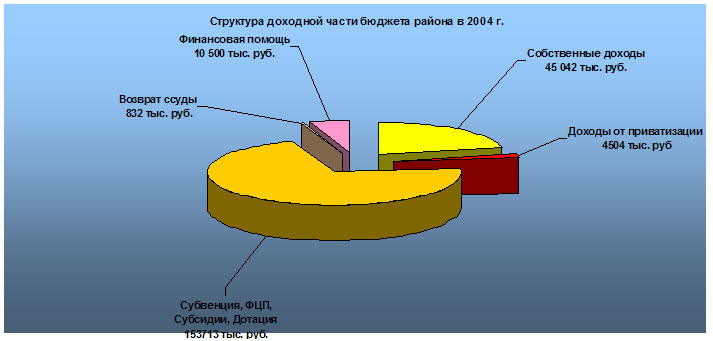

На диаграмме представлена структура доходной части бюджета района.

На диаграмме представлена структура доходной части бюджета района.

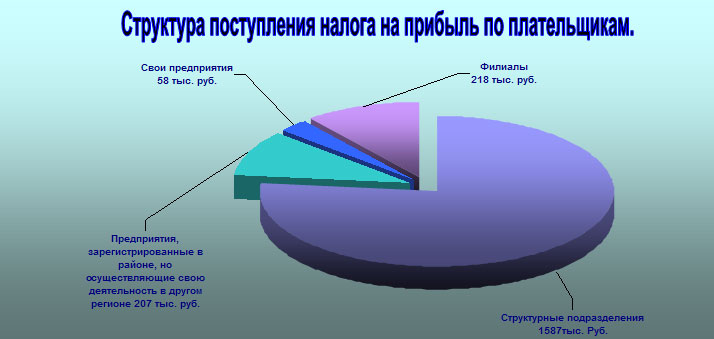

Всех плательщиков налога на прибыль условно можно поделить на четыре группы:

структурные подразделения;

филиалы;

предприятия, зарегистрированные в районе, но свою деятельность осуществляющие в другом регионе;

свои предприятия.

Целью любого хозяйствующего субъекта, как записано в уставе предприятий - это получение прибыли. К сожалению, в этом году «Законом о бюджете Республики Татарстан» ставка для зачисления налога на прибыль в местный бюджет установлена в размере всего лишь 2%. Известно, что налог на прибыль зависит от объема и себестоимости произведенной продукции и является одним из основных источников обновления основных производственных фондов, но при такой ставке и учитывая значительные снижения налоговых нагрузок, мы заинтересованы, чтобы наши предприятия переходили на специальные налоговые режимы, предусмотренные новым налоговым кодексом. Все большей популярностью у субъектов малого предпринимательства пользуется упрощенная система налогообложения.

Целью любого хозяйствующего субъекта, как записано в уставе предприятий - это получение прибыли. К сожалению, в этом году «Законом о бюджете Республики Татарстан» ставка для зачисления налога на прибыль в местный бюджет установлена в размере всего лишь 2%. Известно, что налог на прибыль зависит от объема и себестоимости произведенной продукции и является одним из основных источников обновления основных производственных фондов, но при такой ставке и учитывая значительные снижения налоговых нагрузок, мы заинтересованы, чтобы наши предприятия переходили на специальные налоговые режимы, предусмотренные новым налоговым кодексом. Все большей популярностью у субъектов малого предпринимательства пользуется упрощенная система налогообложения.

Список основных плательщиков, работающих по

упрощенной системе налогообложения.

| 1 |

ОАО ПМК «Мелиорация |

| 2 |

ОАО «Мензелинский Хлебозавод» |

| 3 |

ООО «Лига» |

| 4 |

ООО «Агроремонтсервис» |

| 5 |

ООО «Диалог» |

| 6 |

ООО «Плотник» |

| 7 |

ООО МСО «Индустрия» |

| 8 |

ООО СТК «Транс Строй» |

| 9 |

ООО «Татсельхозмонтаж» |

| 10 |

ООО «Сельхозтехника» |

| 11 |

ООО «Земельное бюро» |

| 12 |

ООО «Газремсервис» |

| 13 |

ООО «Ихлас» |

| 14 |

ООО ПКФ «Партнер» |

| 15 |

ЗАО «Агрометаллсервис» |

| 16 |

ООО «Стальной барс» |

| 17 |

ООО «Интернет» |

Многие предприятия, воспользовавшись статьей 26.2 нового налогового кодекса, применяют этот налоговый режим, которая предусматривает замену уплаты налога на прибыль, налога на имущество и единого социального налога, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Кроме того организации, применяющие упрощенную систему налогообложения, не являются плательщиками налога на добавленную стоимость. На примере ООО «Лига» представлен анализ уплаты налогов при переходе на упрощенную систему налогообложения в сравнении с общеустановленной системой налогообложения.

Анализ уплаты налогов при переходе на УСНО в сравнении с общеустановленной системой налогообложения. (ООО «Лига»)

В связи с переходом субъектов малого предпринимательства на специальные налоговые режимы, план по уплате налога на совокупный доход за 9 месяцев выполнен на 158%. Поступило 2 млн. 163 тыс.руб.

В связи с переходом субъектов малого предпринимательства на специальные налоговые режимы, план по уплате налога на совокупный доход за 9 месяцев выполнен на 158%. Поступило 2 млн. 163 тыс.руб.

Поступление налогов на совокупный доход в бюджет района за 9 месяцев 2004 года. (тыс. руб.)

Поступление налогов на совокупный доход в бюджет района за 9 месяцев 2004 года. (тыс. руб.)

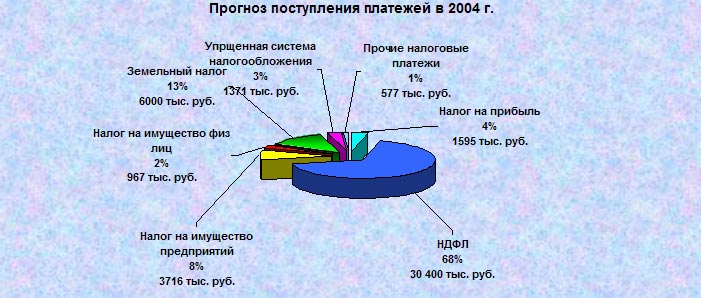

Как видно из диаграммы, в структуре собственных доходов удельный вес налога на доходы физических лиц составляет 68% и для нас он является самым значимым.

Как видно из диаграммы, в структуре собственных доходов удельный вес налога на доходы физических лиц составляет 68% и для нас он является самым значимым.

Министерством финансов этот налог спрогнозирован на 2004 год исходя из темпов роста фонда оплаты труда к 2003 году в размере 20% и ставки 13 процентов с учетом социальных и имущественных вычетов в соответствии с Главой 23 «Налог на доходы физических лиц» второй части Налогового кодекса.( Налог на доходы физических лиц является регулирующим и «Законом о бюджете Республики Татарстан» на 2004 год в бюджет нашего района норматив отчислений утвержден в размере 95%. Мы защитили НДФЛ на 2004 год в сумме 30 млн. 400 тыс. рублей. Хотя реальный ФОТ нам позволяет собрат за год 42 млн. рублей. За 9 месяцев мы собрали лишь 23 млн. 500 тыс.рублей, хотя план 9 месяцев выполнен. Мы всегда считали, что этот налог один из самых социально важных платежей в местный бюджет, который напрямую зависит от экономической деятельности предприятий района, является своеобразным индикатором полноты и своевременности выплаты заработной платы на предприятиях и в бюджетных организациях, барометром экономической стабильности предприятий и района в целом. (Прокомментировать задолженность по НДФЛ)

Вашему вниманию представлен анализ поступления платежей по группе плательщиков этого налога.

Вашему вниманию представлен анализ поступления платежей по группе плательщиков этого налога.

От всех бюджетных учреждений функционирующих в городе и районе за 9 месяцев поступило 8, млн.700 тыс. рублей, это больше чем за соответствующий период прошлого года на 19%. От этих учреждений, где трудятся 3520 человек, платежи поступают стабильно, эти суммы прописаны и утверждены в соответствующих бюджетах этих организаций, гарантом этих поступлений является социально-экономическая стабильность Республики и России в целом. Бюджетные учреждения обеспечили поступление НДФЛ сумме 37% к общей сумме.

От всех бюджетных учреждений функционирующих в городе и районе за 9 месяцев поступило 8, млн.700 тыс. рублей, это больше чем за соответствующий период прошлого года на 19%. От этих учреждений, где трудятся 3520 человек, платежи поступают стабильно, эти суммы прописаны и утверждены в соответствующих бюджетах этих организаций, гарантом этих поступлений является социально-экономическая стабильность Республики и России в целом. Бюджетные учреждения обеспечили поступление НДФЛ сумме 37% к общей сумме.

Другая группа плательщиков- структурные подразделения. Как мы видим, в целом структурные подразделения обеспечили рост поступления НДФЛ в заданных параметрах в сравнении с аналогичным периодом прошлого года. Меньше уровня прошлого года поступило от Татэнерго и Таттелекома.

Другая группа плательщиков- структурные подразделения. Как мы видим, в целом структурные подразделения обеспечили рост поступления НДФЛ в заданных параметрах в сравнении с аналогичным периодом прошлого года. Меньше уровня прошлого года поступило от Татэнерго и Таттелекома.

От предприятий, которые зарегистрировались у нас в районе, но осуществляют свою деятельность за пределами района поступило 1870тыс. рублей, это больше чем за прошлый год на 534 тыс.руб.

От предприятий, которые зарегистрировались у нас в районе, но осуществляют свою деятельность за пределами района поступило 1870тыс. рублей, это больше чем за прошлый год на 534 тыс.руб.

С целью своевременного и полного финансирования бюджетных учреждений, обеспечения социальной стабильности, расширения налоговой базы предприятия на прошлой бюджетной сессии депутатами был утвержден договор-соглашение о взаимных обязательствах, заключенный между бюджетообразующими предприятиями и администрацией, предусматривающий уплату во внебюджетный фонд, в случае снижения налогооблагаемой базы.

С целью своевременного и полного финансирования бюджетных учреждений, обеспечения социальной стабильности, расширения налоговой базы предприятия на прошлой бюджетной сессии депутатами был утвержден договор-соглашение о взаимных обязательствах, заключенный между бюджетообразующими предприятиями и администрацией, предусматривающий уплату во внебюджетный фонд, в случае снижения налогооблагаемой базы.

ГНИ необходимо разобраться, почему своевременно выплачивающие заработную плату предприятия не платят в полном объеме или вообще игнорируют НДФЛ. Хочется отдельно выделить предприятия, которые допустили значительное отставание от принятых обязательств.

ГНИ необходимо разобраться, почему своевременно выплачивающие заработную плату предприятия не платят в полном объеме или вообще игнорируют НДФЛ. Хочется отдельно выделить предприятия, которые допустили значительное отставание от принятых обязательств.

(Продолжение на следующей странице)

|

|

|

|

|

|